Как разобраться в современном ипотечном рынке: вопросы и ответы

Предыдущая статья на эту тему вызвала бурное обсуждение среди читателей, сегодня Любовь Васкевич ответит на часто задаваемые вопросы про ипотеку.

— Обязательно ли быть гражданином Великобритании, чтобы получить ипотечный кредит (mortgage) на покупку жилья в этой стране?

— Нет, совершенно не обязательно иметь британское гражданство для получения ипотеки. Если у вас есть документы, позволяющие легально жить и работать, то это вполне приемлемо для некоторых кредиторов. Возможно получить ипотеку, имея такие визы, как Tier 1, Tier 2, виза жены или мужа.

— Как долго нужно работать в Британии для того, чтобы получить ипотечный кредит?

— Для работающих по найму (employed) в некоторых случаях достаточно показать свою зарплату за последние три месяца работы, для частных предпринимателей (self-employed) минимальные требования — показать свои доходы за последний налоговый год. Но если вы работаете в компании, в которой вам лично принадлежит больше 20% капитала, то ваши доходы будут рассматривать как доходы частного предпринимателя.

— Каков минимальный размер депозита при покупке жилья?

— На сегодняшний день минимально возможный размер депозита для покупки жилья — 5%. Но уже сейчас некоторые банки, опасаясь изменений на рынке недвижимости, начинают пересматривать эту цифру в сторону увеличения.

— Как узнать сумму ипотеки, которую банк может предложить?

— Раньше расчет суммы ипотеки был довольно простым — банк предлагал коэффициент (мультипликатор), на который нужно было умножить годовую зарплату, и получалась сумма возможного кредита. Сейчас банки используют более сложные расчеты, и теперь сумма зависит не только от зарплаты, но и от многих других факторов (вы сможете попробовать посчитать ее на сайте банка, но и эта сумма будет приблизительной). Однако скорее всего вам не предложат ипотеку меньше, чем 2,5 годовые зарплаты, или больше, чем 5,5 годовых зарплат.

— Каков максимальный срок ипотечного кредита?

— Сегодня банки предлагают ипотеку со сроком до 35 лет. Ранее срок ипотеки ограничивался также временем выхода на пенсию. В настоящее время некоторые банки увеличили срок предоставления ипотеки до времени, когда заемщику исполнится 85 лет, а Metro Bank вообще не имеет никаких ограничений по возрасту. Однако все это работает при условии, что ваша пенсия или какой-то другой дополнительный доход позволят выплачивать ипотеку и в таком возрасте.

— Банк предлагает мне ипотеку на 25 лет. Могу ли я выплатить ее быстрее и при этом избежать штрафов?

— В своих расчетах банк ориентируется на ваши доходы и расходы. Отсюда вычисляется максимально возможная для вас сумма ежемесячных платежей по кредиту и, соответственно, срок. Конечно, чем длиннее срок вашей ипотеки, тем больше денег вы переплачиваете. Если у вас ожидаются какие-то дополнительные поступления денег, то вы можете выбрать ипотеку, которая позволяет досрочное частичное или полное погашение без штрафных санкций.

— Во сколько обойдется оформление ипотеки?

— При оформлении ипотеки и покупке недвижимости есть ряд дополнительных расходов. Часть из них касаются только оформления ипотеки:

— Arrangement fee (£0-£2,000) — это платеж кредитору за ипотеку. Его сумма зависит от того, какой именно продукт вы выбираете. Некоторые кредиторы предоставляют возможность добавить эту сумму непосредственно к ипотеке.

— Valuation fee (£150-1500, в зависимости от стоимости недвижимости) — это платеж за оценку вашей будущей недвижимости. Некоторые кредиторы предлагают бесплатную оценку или могут добавить стоимость оценки к сумме ипотеки.

— Telegraphic transfer fee (£25- 50) — оплата за перевод денег от вашего кредитора вашему нотариусу.

— Mortgage advisor fee — сумма, которую вы платите компании, занимающейся вашей ипотекой. В Your Mortgage Advisor это обойдется вам в £495, но сумма взимается только при успешном завершении вашей покупки. Это средняя цена на рынке на сегодняшний день.

— Building Insurance (страхование недвижимости, в среднем £25-30 в месяц) также является обязательной статьей расхода, если дом куплен в ипотеку.

Есть и другие платежи, которые обязательны при покупке недвижимости не только посредством ипотеки:

— Legal and survey fees (£500-2,000) — плата за юридическое оформление сделки.

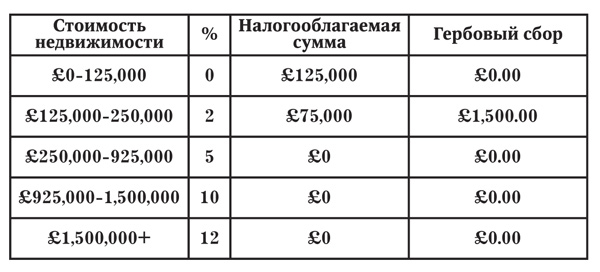

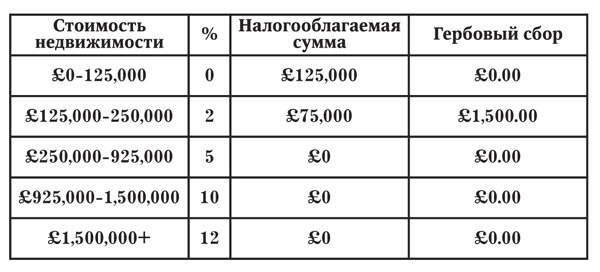

— Stamp Duty (гербовый сбор) — зависит от стоимости недвижимости, он считается многоступенчато, по похожему принципу с налогами на зарплату. Например, за дом стоимостью £200,000 вы заплатите £1,500. В этом случае сумма £200,000 делится на две части, так как попадает в две разные строки таблицы: £125,000 (не облагаемые налогом) + £75,000 (облагаемые налогом в 2%, что и составит £1,500). В Шотландии гербовый сбор исчисляется по-другому, там за дом стоимостью £200,000 вы заплатите £1,100.

Какой кредит может быть предоставлен вам, зависит от индивидуальных обстоятельств. Чтобы получить бесплатную консультацию и оценку ваших шансов, звоните нам по тел. (013-04) 26-89-34 или 07852829016. Вы также можете найти много полезной информации на сайте: www.YourMortgageAdvisor.info